Dalam dunia investasi, kinerja sebuah portofolio tidak dapat semata-mata mengacu pada tingkat pengembalian atau return, melainkan juga harus memperhitungkan aspek risiko yang dihadapi sehubungan dengan upaya pemodal mengejar pencapaian kinerja investasinya, atau biasa disebut risk-adjusted performance.

Dewasa ini, terdapat beberapa ukuran kinerja yang sudah memasukkan faktor risiko, yakni Indeks Sharpe, Indeks Treynor, dan Indeks Jensen.

Nah, tulisan ini akan mengupas seputar Indeks Sharpe, yang diperkenalkan pada sekitar tahun 1966 oleh pemenang Nobel William F. Sharpe, serta sejumlah variasi yang melingkupinya serta apa maknanya bagi evaluasi portofolio investasi.

Untuk kesamaan persepsi, portofolio di sini berarti aset kertas (paper asset), baik saham, obligasi, kontrak futures, ETF, dan sebagainya, yang sifatnya teregulasi dan diawasi oleh otoritas keuangan.

Pengertian Rasio Sharpe

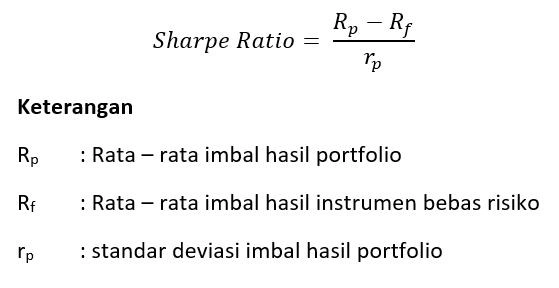

Rasio Sharpe, sering disebut juga dengan Indeks Sharpe atau Rasio Imbalan atas Volatilitas (Reward-to-Volatility Ratio), mendasarkan perhitungannya pada konsep Garis Pasar Modal (Capital Market Line/CML), yang diperoleh dengan cara membagi premi risiko portofolio dengan standar deviasi, yang merupakan cerminan dari risiko total, terdiri dari risiko sistematis ditambah dengan risiko dari portofolio itu sendiri.

Semakin tinggi Indeks Sharpe maka semakin baik kinerja portofolio investasi. Bila Rasio Sharpe negatif, ini berarti tingkat return bebas risiko lebih besar dibandingkan dengan tingkat pengembalian portofolio invstasi. Dalam situasi demikian, pemodal disarankan agar memilih investasi dengan nilai negatif yang lebih kecil.

Secara matematis, Rasio Sharpe dijabarkan sebagai berikut:

Interpretasi Rasio Sharpe

Interpretasi Rasio Sharpe

Hasil perhitungan risk-adjusted performance dengan mengacu Indeks Sharpe dapat dibagi dalam empat kelompok besar sebagai berikut:

1. Jika Rasio Sharpe kurang dari 1 berarti investasi tersebut buruk.

2. Jika Rasio Sharpe antara 1 hingga 1,99 berarti investasi cukup baik.

3. Jika Rasio Sharpe antara 2 hingga 2,99 berarti investasi relatif baik.

4. Jika Rasio Sharpe di aas 3 berarti investasi tersebut istimewa.

Patut dicermati juga bahwa bila dua portofolio dengan nilai pengembalian dan tingkat risiko bebas yang relatif sama besar, maka portofolio yang memiliki SD atau volatilitas lebih tinggi akan menghasilkan nilai Rasio Sharpe yang lebih rendah. Jadi, hubungan antara nilai rasio ini dengan volatilitas adalah negatif, dan berlaku kebalikannya.

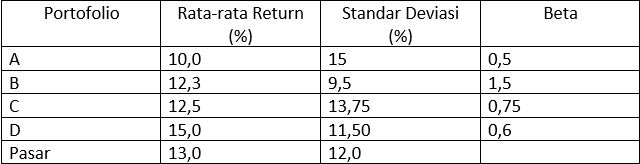

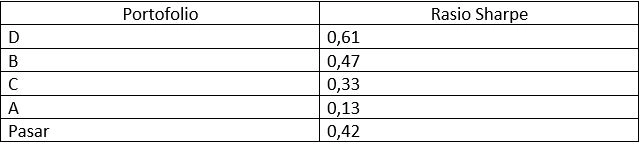

Simak tabel-tabel berikut ini, yang diadaptasi dari buku Portofolio dan Investasi: Teori dan Aplikasi, karya Prof. Dr. Eduardus Tandelilin, MBA, CWM, CSA, Bab 19.

Tabel 1: Return dan risiko empat jenis portofolio selama 2002-2006

Tabel 2: Kinerja empat jenis portofolio di atas berdasarkan Rasio Sharpe

Dari kedua tabel di atas, dan dengan mengingat bahwa semakin tinggi Indeks Sharpe maka semakin baik kinerja portofolio investasi, dapat disimpulkan bahwa:

- Portofolio B dan D memiliki Rasio Sharpe yang lebih besar dari Rasio Sharpe Pasar.

- Portofolio B dan C dengan return yang hampir sama yakni 12.3% dan 12.5% ternyata mempunyai kinerja berbeda. Hal ini disebabkan keduanya memiliki standar deviasi dengan perbedaan yang cukup jauh, di mana B sebesar 9,5% dan C 13.75%.

- Tampak bahwa portofolio C relatif lebih berisiko dibandingkan portofolio B. Hal ini lantaran dengan rata-rata return yang hampir sama di anatara keduanya, ternyata C mempunyai risiko yang lebih besar dan ini terlihat dari standar deviasinya yang lebih tinggi.

Variasi Dalam Rasio Sharpe

Seiring dinamika pasar dan semakin berkembangnya pemahaman akan risk-adjusted performance dalam mengukur kinerja portofolio investasi, Rasio Sharpe memiliki dua variasi perhitungan, yakni Rasio Sortino dan Rasio Treynor.

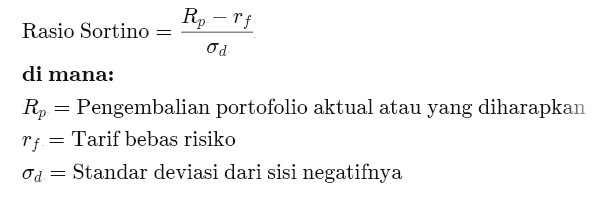

Rasio Sortino

Formula Rasio Sortino bisa dibilang mirip dengan Rasio Sharpe. Yang membedakan hanya di bagian pembagi saja dimana Rasio Sharpe menggunakan Standar Deviasi, yang berfokus pada selisih dari rata-rata, baik itu selisih positif ataupun negatif. Sedangkan Rasio Sortino menggunakan Downside Deviation, yaitu risiko ketika terjadi penurunan saja di bawah Minimum Acceptable Return (MAR).

Penjabaran Rasio Sortino secara matematis adalah sebagai berikut:

Interpretasi Rasio Sortino

Sama seperti Rasio Sharpe, semakin tinggi Indeks Sortino berarti risk-adjusted performance semakin baik. Ketika melihat dua atau lebih instrumen investasi, pemodal yang rasional akan memilih yang memiliki Rasio Sortino lebih tinggi karena itu berarti investasi tersebut menghasilkan lebih banyak pengembalian per unit dari risiko buruk yang diambilnya.

Rasio Treynor

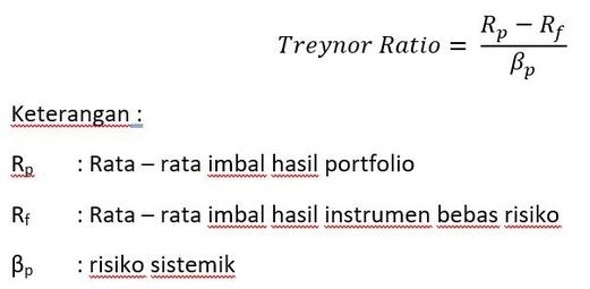

Sering disebut Indeks Treynor atau Rasio Imbalan atas Volatilitas (Reward-to-Volatility Ratio), nisbah ini mengasumsikan bahwa portofolio sudah terdiversifikasi dengan baik sehingga risiko yang relevan di sini bersifat sistemik, atau disebut dengan istilah beta.

Rasio Treynor diperkenalkan oleh ekonom asal Amerika Serikat, Jack L. Treynor. Ia menyodorkan apa yang disebutnya sebagai Garis Pasar Sekuritas atau Security Market Line/SML, yakni koordinat Cartesian dalam sumbu X dan Y, yang menghubungkan antara tingkat return yang diharapkan investor dari sebuah aset dengan risiko sistemik di pasar (beta).

Secara matematis, rasio ini dirumuskan sebagai berikut:

Kemudian coba simak tabel berikut ini:

Dari tabel di atas dapat disimpulkan bahwa:

1. Portofolio yang mempunyai Indeks Treynor lebih kecil dari Indeks Treynor pasar, bila divisualkan dalam Garis Pasar Sekuritas (CML), akan terletak di bawah garis tersebut, dan ini mengisyaratkan bahwa kinerja portofolio tersebut lebih rendah dibandingkan pasar.

2. Sebaliknya portofolio yang berada di atas Garis Pasar Sekuritas mempunyai kinerja lebih bagus daripada pasar. Semakin besar Indeks Treynor, yang berarti semakin besar slope garis, maka kinerja portofolio relatif lebih baik dibandingkan dengan yang mempunyai Indeks Treynor lebih rendah.

Perbandingan Antara Rasio Sharpe dan Rasio Treynor

Antara Rasio Sharpe dan Rasio Treynor memiliki perbedaan mencolok sebagai berikut:

1. Rasio Sharpe dan Rasio Treynor memberikan informasi berbeda terkait kinerja portofolio investasi kendati keduanya sama-sama mengacu pada data historis.

2. Pilihan indeks atau rasio yang akan dipilih terkait portofolio investasi tergantung sepenuhnya pada persepsi pemodal.

3. Dalam Rasio Sharpe, risiko yang relevan adalah risiko total (penjumlahan risiko sistemik dan risiko portofolio itu sendiri yang sifatnya non-sistemik). Adapun pada Indeks Treynor hanya menggunakan risiko sistemik (beta) saja.

4. Bila suatu portofolio telah terdiversifikasi dengan baik, maka return di sini hampir semuanya dipengaruhi oleh tingkat pengembalian pasar. Dalam situasi ini, lebih tepat kiranya menggunakan Indeks Treynor.

5. Bila return suatu portofolio hanya sebagian kecil saja yang dipengaruhi return pasar, evaluasi kinerja portofolio sebaiknya menggunakan Indeks Sharpe.

Manfaat Rasio Sharpe

Rasio Sharpe paling mudah diimplementasikan oleh pemodal dan dapat secara obyektif menilai kinerja portofolio investasi. Selain itu, ia juga dapat menjadi pembanding antara portofolio baru dan lama bila terjadi perubahan komposisi aset, khususnya pada reksadana.

Kesimpulan

Rasio Sharpe mengasumsikan bahwa return portofolio mengikuti distribusi normal. Padahal, asumsi demikian sulit dipenuhi karena kurva distribusi membentuk kurtosis (derajat keruncingan yang menunjukkan tingkat kebuntuan dalam distribusi frekuensi) dan skewness (derajat ketidakseimbangan dalam distribusi frekuensi).

Rasio ini cenderung mudah dimanipulasi karena mengandung unsur standar deviasi (SD). Secara statistik, dalam kurun waktu yang lebih panjang maka SD akan memiliki nilai yang lebih rendah sehingga Rasio Sharpe bakal lebih tinggi. Sebaliknya ketika rentang waktu pengamatan lebih pendek maka SD akan bernilai lebih besar, yang berarti Rasio Sharpe lebih kecil.

Rasio ini relatif sulit diterjemahkan maknanya secara mandiri. Ini mengingat Rasio Sharpe tidak memiliki dimensi bila tidak ada pembanding sejenisnya. Dalam konteks reksadana misalnya, Rasio Sharpe sekian untuk reksadana A, tidak ada artinya sama sekali karena interpretasnya harus disandingkan dengan reksadana B, C, D dan seterusnya.

Selain menghitung kinerja portofolio, sebagai trader, Anda juga harus paham cara mengenali saham-saham kecil dengan prospek menjanjikan menggunakan Rasio PEG. Apa itu? Simak penjelasannya di artikel PEG: Rasio Yang Lebih Canggih Dari PER.