Emiten perbankan memiliki rasio valuasi dan standarnya sendiri karena sifat industri perbankan sendiri yang unik. Rasio profitabilitas, resiko kredit, dan lain-lain tentu tidak bisa disamakan dengan emiten lain yang sifat bisnisnya berbeda.

Bank digolongkan ke dalam perusahaan jasa. Jasa yang ditawarkan adalah berupa layanan tabungan (menghimpun dana) dan penyaluran kredit. Maka dari itu, nilai liabilitas lancar sebuah bank biasanya mendominasi dalam bagian Aset Non-Lancar dan terdiri dari DPK (dana pihak ketiga/uang titipan nasabah).

DPK dijadikan sumber utama bank dalam menghasilkan laba. DPK yang telah disalurkan kepada debitur (yang mengajukan kredit) dicatat dalam Aset Lancar (kredit yang diberikan). Setelah DPK diberikan kepada kreditur, maka kewajiban debitur adalah mengembalikan dalam bentuk angsuran sesuai dengan nominal dan jangka waktu yang telah disepakati. Angsuran yang dibayarkan debitur tersebut telah termasuk bunga, sehingga bagi bank, bunga yang didapat dari kredit dikategorikan sebagai Pendapatan. Adapun bunga simpanan yang dibayarkan bank kepada nasabah (penyimpan uang) dicatat sebagai beban. Karenanya, bisnis perbankan memang lebih rumit dari bisnis biasa.

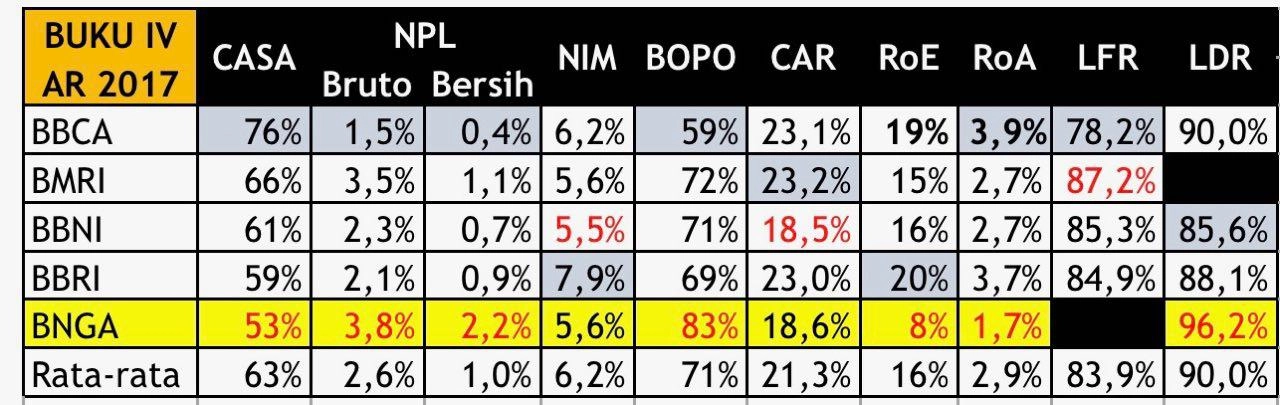

Berikut adalah contoh rasio-rasio untuk valuasi emiten perbankan yang dibuat oleh Pak Bearwo Tele; Rasio bank BUKU IV Laporan Tahunan 2017 dengan tambahan BNGA sebagai bank yang baru saja masuk ke dalam kategori BUKU IV.

Selain Return on Asset (ROA) dan Return on Equity (RoE), banyak istilah-istilah dalam valuasi di atas yang barangkali berbeda penerjemahannya dibandingkan emiten pada umumnya. Di sini kita akan membahas satu per satu.

Apa itu BUKU?

BUKU adalah Bank Umum Kelompok Usaha. Berdasarkan modal inti yang dimiliki, Bank dikelompokkan dalam empat kelompok usaha sebagai berikut:

- BUKU 1, Bank dengan modal inti kurang dari Rp1 Triliun;

- BUKU 2, Bank dengan modal inti Rp1 Triliun sampai dengan kurang dari Rp5 Triliun;

- BUKU 3, Bank dengan modal inti Rp5 Triliun sampai dengan kurang dari Rp30 Triliun; dan

- BUKU 4, Bank dengan modal inti di atas Rp30 Triliun.

Adapun di Indonesia, emiten perbankan yang termasuk ke dalam BUKU IV adalah BBCA (BCA), BMRI (Mandiri), BBNI (BNI), BBRI (BRI), dan terakhir BNGA (CIMB Niaga). Dengan memiliki modal inti yang besar, maka kemungkinan untuk bertahan dan memperbesar profit juga lebih kuat.

Apa itu CASA?

CASA adalah singkatan dari Current Account Saving Account atau komposisi dana murah. Semakin besar komposisi dana murah (CASA) dalam sebuah emiten perbankan, maka semakin besar pula potensi laba yang dapat diperoleh dari penyaluran kredit.

>>> Berdasarkan Laporan Tahunan 2017 Bank BUKU IV, maka didapat CASA terbesar diperoleh oleh BBCA.

Apa itu NPL Kotor dan NPL Bersih?

NPL adalah Non-Performing Loan atau kredit bermasalah. Rasio NPL atau rasio kredit macet adalah salah satu indikator kesehatan sebuah bank.

Bank Indonesia (BI) melalui Peraturan Bank Indonesia (PBI) menetapkan bahwa rasio kredit macet (NPL) adalah sebesar 5% saja. Rumus Perhitungannya adalah sebagai berikut:

(Total NPL/Total Kredit) x 100%

Misalnya suatu bank mengalami kredit macet sebesar Rp 50 juta dengan total kredit seluruhnya sebesar Rp 1 miliar, maka NPL bank tersebut adalah 5% (50.000.000 / 1000.000.000 = 0.05).

Semakin tinggi nilai NPL (di atas 5%), maka bank tersebut tidak sehat. NPL yang tinggi menyebabkan menurunnya laba yang akan diterima oleh bank.

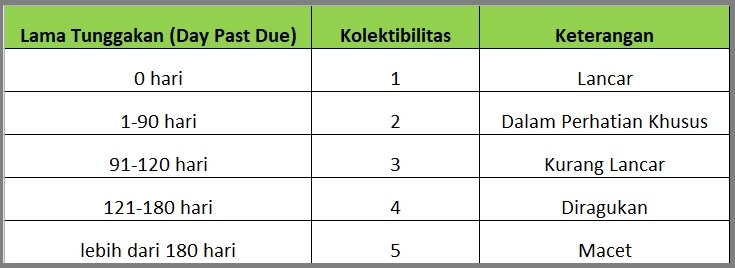

Status Kredit Nasabah

NPL Kotor mencakup kredit dengan status Diragukan, sedangkan NPL Bersih mencakup kredit dengan status Macet (bermasalah).

Apa itu NIM?

NIM adalah Net Interest Margin atau Marjin Bunga Bersih. NIM ini mirip dengan marjin kotor perusahaan non finansial

NIM dihitung sebagai persentase dari aset dikenakan bunga.

Misalnya sebuah bank meminjamkan dana sebesar Rp1 Triliun dalam setahun, maka ia memperoleh pendapatan bunga sebesar Rp6 Miliar, sedangkan ia membayar bunga kepada penabung sebesar Rp3 Miliar, maka NIM dihitung sebagai: (6 Miliar – 3 Miliar) / 1 Triliun = 3%. Marjin Bunga Bersih sama dengan bunga yang diperoleh, dikurangi dengan bunga yang diberikan, dibagi total pinjaman seluruhnya.

Semakin besar NIM, maka suatu emiten perbankan semakin baik.

Apa itu BOPO?

BOPO adalah Biaya Operasional dibagi Pendapatan Operasional. Biaya operasional akan berhubungan dengan pendapatan operasional. Jika pendapatan lebih besar dari biaya operasional, maka perusahaan akan mendapatkan keuntungan yang lebih besar. Semakin kecil BOPO, maka suatu emiten perbankan semakin baik.

Apa itu CAR?

CAR adalah Capital Adequacy Rate atau Rasio Kecukupan Modal. Kewajiban Kecukupan Modal minimum atau CAR suatu bank akan dipengaruhi oleh dua faktor utama, yaitu besarnya modal yang dimiliki bank dan jumlah Aktiva Tertimbang Menurut Risiko (ATMR) yang dikelola oleh bank tersebut. Hal ini disebabkan penilaian terhadap faktor permodalan didasarkan pada rasio Modal terhadap Aktiva Tertimbang Menurut Risiko (ATMR).

Penilaian faktor modal diukur dengan menggunakan Capital Adequacy Ratio (CAR) dengan rumus sebagai berikut :

CAR =(modal bank)/(aktiva tertimbang menurut risiko) x 100%

Semakin besar CAR, maka bank bersangkutan dinilai semakin sehat atau dinyatakan jauh dari kata bangkrut.

Kriteria Penetapan Peringkat Permodalan (CAR) Untuk Emiten Perbankan

Sumber : Surat Edaran Bank Indonesia No. 6/23/DPNP Tahun 2004

Apa itu LFR?

LFR adalah Loan to Funding Ratio atau rasio pembiayaan terhadap pendanaan. LFR adalah rasio kredit yang diberikan kepada pihak ketiga dalam rupiah dan valuta asing, tidak termasuk kredit kepada bank lain.

LFR yang baik adalah minimum 80% dan maksimum 92%.

Apa itu LDR?

LDR adalah Loan to Deposits Ratio atau rasio yang mengukur kemampuan bank dalam memenuhi kewajiban jangka pendek (bisa disebut likuiditas) dengan membagi total kredit terhadap total Dana Pihak Ketiga (DPK).

Likuiditas perbankan perlu dikelola guna memenuhi kebutuhan saat nasabah mengambil dananya dan menyalurkan pinjaman (kredit) kepada peminjam (debitur). Jika nilai LDR terlalu tinggi, artinya perbankan tidak memiliki likuiditas yang cukup memadai untuk menutup kewajibannya terhadap nasabah (DPK). Sebaliknya, jika nilai LDR terlalu rendah berarti perbankan memiliki likuiditas yang cukup memadai tetapi mungkin pendapatannya rendah, karena seperti yang diketahui dunia perbankan memperoleh pendapatan melalui kredit yang disalurkan.

LDR yang baik bagi emiten perbankan, kisarannya minimum 60% dan maksimum 110%.

Demikianlah sejumlah rasio yang perlu Anda ketahui saat memilih emiten perbankan. Tertarik untuk menyimak ulasan lain mengenai berbagai rasio untuk saham-saham lainnya? simak juga Valuasi Saham yang Wajib Diketahui Semua Investor.